Как коронавирус влияет на экономику

До вспышки коронавируса, предполагаемый рост реального мирового ВВП в этом году был низким — 2,3% (по рыночным обменным курсам). Последствия коронавируса для экономики меняют ситуацию, и теперь мы ожидаем, что мировой объем производства сократится на 2,5% в сравнении c мировым финансовым кризисом. С одной стороны, карантинные меры, болезни и негативные потребительские и деловые настроения будут подавлять спрос. С другой стороны, закрытие производств и нарушение цепочек поставок создадут узкие места в поставках. Экономический шок будет сконцентрирован в первой половине этого года с региональными колебаниями, которые будут следовать за постепенным распространением пандемии по всему миру.

- 1 Будет ли кризис в России, прогнозы экспертов.

- 2 На длительность кризиса в России будут влиять нестабильность экономического роста и зависимость от «нефтяного фактора»

- 3 Существует три возможных сценария экономического кризиса в России и в мире.

- 4 Россия готовится к последствиям коронавируса

- 5 Коронавирус и экономика России

Будет ли кризис в России, прогнозы экспертов.

В этом отчете эксперты Центра макроэкономического анализа и краткосрочного прогнозирования (CMASF) предлагают свое видение причин и предпосылок экономического кризиса в России и в мире и дают прогноз с тремя сценариями кризиса.

Признаки структурного кризиса в мировой экономике наблюдались еще до пандемии

Начало эпидемии коронавируса, падение цен на нефть и многочисленные потрясения на финансовых рынках сломали тенденции, которые казались устойчивыми.

Однако эксперты CMASF считают, что, хотя эти потрясения произошли одновременно (что само по себе наносит ущерб российской и мировой экономике), это была не единственная проблема. Основная проблема заключалась в том, что еще до нынешнего кризиса мировая экономика начала «вползать» в очередной циклический кризис. Это было связано с огромной долговой нагрузкой в ряде новых индустриальных стран (таких как Аргентина, Турция, Индонезия и т. Д.), Которые были ориентированы на быстрый рост мировой экономики, в Китае, который решил проблему завершения формирования современной промышленной системы путем наращивания государственного долга (который достиг 300%), а также в группе развитых экономик с хроническим дефицитом бюджета и «подогретыми» финансовыми рынками (прежде всего, новых компаний).

Между тем мировая экономика оставалась сильно взаимосвязанной. Прежде всего, это означало, что многие страны зависели от поставок из Китая и его спроса на сырье, а также от состояния мировых нефтяных и финансовых рынков. Еще до нынешнего кризиса в глобальной экономике были признаки надвигающегося структурного кризиса, не связанного с эпидемией. Некоторые из признаков были:

· Инвесторы на товарных рынках перешли с меди (основной материал для электрооборудования; индикатор ожиданий роста физических инвестиций) на золото (классический хедж);

· Ведущие макроэкономические показатели, указывающие на глобальную рецессию, начали расти заметными темпами в конце 2019 года.

Продолжительность кризиса будет зависеть от ущерба, нанесенного мировой экономике

Глобальная экономика сильно пострадала от ряда факторов, таких как синхронность шока от перебоев с поставками в Китай и шока от падения цен на нефть, вызванного провалом ОПЕК + среди других потрясений — масштаб возможных последствий ценовая война на нефть, похоже, была сильно недооценена, а также падение спроса на широкий спектр продуктов и услуг, вызванное пандемией коронавируса и вызванной им паникой.

Напомним, что в начале марта члены Организации стран-экспортеров нефти (ОПЕК), картеля из 15 стран-производителей нефти, встретились в штаб-квартире ОПЕК в Вене, чтобы обсудить, что делать, поскольку воздействие пандемии привело к снижению мирового спроса на нефть.

Россия не входит в блок, но на встречу были приглашены российские чиновники. Это связано с тем, что три года назад Россия заключила соглашение о координации уровней добычи с группой в рамках соглашения, известного как ОПЕК +.

На встрече Саудовская Аравия, лидер картеля, предложила участникам коллективно сократить добычу нефти примерно на 1 миллион баррелей в день при этом Россия добилась самого низкого сокращения — около 500 000 баррелей в день.

Это позволило бы сохранить цены на нефть, что принесло бы больший доход странам в блоке, экономика которых сильно зависит от экспорта нефти. Саудовская Аравия это посчитала необходимым, потому что спрос в Азии, резко упал.

Русские, давно опасающиеся такого шага, предпочли этот план. До сих пор неясно, почему именно, но некоторые говорили, что Путин хотел, чтобы цены оставались низкими, чтобы нанести ущерб американской промышленности по добыче сланцевой нефти, или готовился захватить большую долю азиатского и мирового спроса на нефть для России.

Саудовская Аравия не слишком любезно отнеслась к решению Кремля и ответила снижением своих экспортных цен в эти выходные, чтобы начать ценовую войну с Россией. Это привело к снижению цены за баррель примерно на 11 до 35 долларов за баррель — самое большое снижение за один день с 1991 года.

Когда шок предложения сочетался с шоком спроса, это оказало неожиданно сильное влияние на мировую экономику. Продолжительность кризиса будет зависеть от следующего:

· Будет ли текущий кризис «сжигать» накопленный потенциал (который приведет к V- или U-образному кризису примерно через год с быстрым отскоком);

· Вызовет ли кризис через волну маржинальных требований и корпоративных банкротств стандартный циклический кризис продолжительностью 18-24 месяца;

· Приведет ли указанный циклический кризис к более глубоким структурным изменениям с длительным замедлением роста, периодами глубокой рецессии и т. Д.

На длительность кризиса в России будут влиять нестабильность экономического роста и зависимость от «нефтяного фактора»

Для России проблема заключается в крайней нестабильности экономического роста и зависимости от «нефтяного фактора» (как от продаж, так и тем более от цен). Кроме того, ряд первичных отраслей промышленности зависит от Китая (и европейских стран, которые пострадали от коронавируса) в качестве рынка, в то время как высокотехнологичные отрасли полагаются на Китай в качестве поставщика компонентов. Высокая зависимость российского реального сектора от импорта компонентов (и некоторых видов сырья) делает российские обрабатывающие отрасли нечувствительными к положительным эффектам девальвации.

Рост эффективности экспорта и отсутствие конкурентоспособного импорта сводятся на нет ростом цен на материалы и ростом инфляции, причем компоненты затрат как в рублях, так и в иностранной валюте становятся более дорогими (несмотря на успехи Банка России в «развязывании») инфляция в России с мирового рынка).

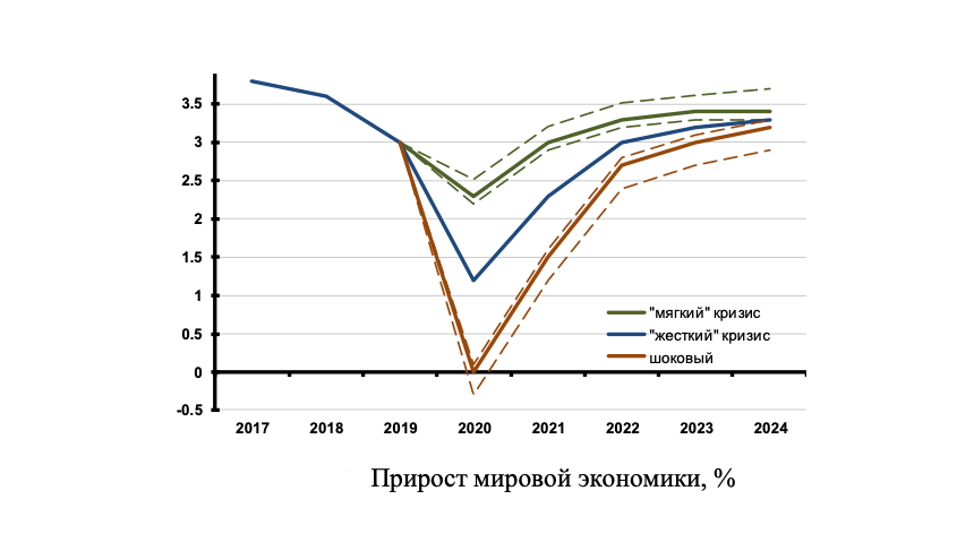

Существует три возможных сценария экономического кризиса в России и в мире.

·»Мягкий кризис» с быстрым, в течение года, восстановлением от наихудших проявлений и последствий кризиса и возвращением к докризисной траектории к 2022 году

Этот сценарий описывает самый мягкий вариант кризиса (верхняя оценка). Его вероятность составляет около 15-17%. Предположительно, нынешний кризис представляет собой кратковременный сбой в отношении как эпидемии (которая должна закончиться к середине года), так и работы экономического механизма.

·»Жесткий кризис» с переходом российской и мировой экономики к циклическому кризису

Этот сценарий описывает наиболее вероятный вариант кризиса с вероятностью около 55-57%. В мировой экономике проблемы, связанные с карантином, шоком предложения и растущей нестабильностью на финансовых рынках (с ожидаемым ростом маржинальных требований из-за ухудшения качества обеспечения) обычно приводят к полномасштабному циклическому кризису, длившемуся около двух лет.

·»Шок» с длительными структурными изменениями в российской и мировой экономике

Этот сценарий является попыткой оценить возможные последствия худшего сценария. При таком сценарии в российской экономике произойдет «идеальный шторм», сильно пострадавший от эпидемии коронавируса, глубокой трансформации мировой экономики и резкого падения цен на нефть. Вероятность довольно высокая, стоящая на уровне 28-30%.

Ухудшение ситуации в мировой экономике и резкое падение цен на нефть вызвали рост премий за риск по широкому спектру финансовых активов, в том числе в странах с формирующейся рыночной экономикой. В связи с этим выросли доходности ОФЗ и корпоративных облигаций, некоторые банки начали повышать процентные ставки по кредитам и депозитам. Принятые Банком России меры по ограничению рисков финансовой стабильности и ослаблению регулирования будут способствовать расширению кредитования, в том числе в наиболее уязвимых секторах, и помогут ограничить масштабы ужесточения денежно-кредитных условий.

Экономическая деятельность. В феврале — марте ситуация развивалась со значительным отклонением от прогноза Банка России по базовому сценарию. Это связано с ухудшением перспектив глобального роста на фоне распространения коронавируса и ограничений на трансграничные перевозки грузов и пассажиров, а также с быстрым ухудшением динамики на мировых товарных и финансовых рынках. Эти факторы могут привести к тому, что умеренный рост российской экономики в начале года сменится спадом экономической активности в ближайшие кварталы.

Путь роста российской экономики во многом будет зависеть от масштабов последствий дальнейшего распространения коронавируса и мер по борьбе с ним, а также от воздействия этих действий на производство, спрос и настроения бизнеса и потребителей. Российская экономика получит поддержку от пакета мер Правительства и Банка России по экономическим мерам по борьбе с последствиями пандемии коронавируса и волатильности финансового рынка. Внутренний спрос в этом году будет повышен благодаря дополнительным мерам социальной политики, объявленным в январе, а также реализации национальных проектов в соответствии с графиком.

Параллельно с решением по ключевой ставке Банк России предпринял ряд мер по обеспечению финансовой стабильности, поддержке экономики и финансового сектора в условиях пандемии коронавируса. Эти меры предназначены, среди прочего, для обеспечения доступа малых и средних предприятий к банковскому кредитованию, поддержки ипотечного кредитования и защиты интересов людей, затронутых распространяющейся пандемией. Аналогичным образом, планируется принять меры по смягчению административного бремени для финансового сектора с целью поддержки его кредитных возможностей.

Совет директоров Банка России проведет очередное заседание по рассмотрению ключевой ставки 24 апреля 2020 года . Пресс-релиз о решении Правления Банка России и среднесрочный прогноз будут опубликованы в 13:30 по московскому времени.При создании статьи использовались материала Пресс-службы Банка России.

Удар по глобальному росту будет сосредоточен в первой половине 2020 года

Ожидается скромное оживление мирового производства во второй половине 2020 года, при условии, что распространение коронавируса в значительной степени сдержат во всем мире и что не будет второй или третьей волны пандемии. Однако влияние на доверие и спрос будет продолжительным. Рост неопределенности приведет к увеличению предохранительных сбережений среди людей и задержке инвестиций в бизнес. Некоторые потребители могут также продолжать самоизоляцию даже после снятия запретов правительствами, опасаясь заразиться коронавирусом, что ограничит восстановление частного потребления. В худшем случае, если усилия по сдерживанию пандемического истощения бюджетных доходов и резкому увеличению государственных расходов в развитых странах, это может вызвать кризис суверенного долга. Это усугубляется тем фактом, что многие европейские страны, которые в наибольшей степени пострадали от пандемии, такие как Италия и Испания, уже имели слабые финансовые позиции до вспышки. Потенциальный долговой кризис в любой из этих стран быстро распространится на другие развитые страны и развивающиеся рынки, что приведет к очередному спаду мировой экономики.

Рост реального ВВП Китая замедлится до 1% в этом году

Китай был первой страной, пораженной вспышкой коронавируса. После первоначального медленного реагирования власти поставили Хубэй и другие провинции в тупик, что значительно ограничило экономическую деятельность в тех областях, которые имеют решающее значение для национальных и международных цепочек поставок. Граждане Китая сократили расходы, а это означает, что фирмы, работающие в сфере услуг, боролись за то, чтобы оставаться на плаву. Последние данные также показывают, что объем промышленного производства, а также инвестиции в недвижимость и основные средства упали на рекордно высоком уровне в январе-феврале. Есть признаки того, что сейчас активность постепенно начинает восстанавливаться, и китайское руководство стремится нормализовать ситуацию и отменить карантинные меры. На этом фоне ожидается, что в апреле-июне рост вырастет до 9,2% квартал к кварталу. Тем не менее, это будет главным образом из-за базовых эффектов, и мы считаем, что годовой рост Китая составит всего 1%.

Италия и Германия являются одними из наиболее пострадавших стран в Европе

Во всей Европе меры по сдерживанию, принятые для замедления распространения коронавируса, приведут к сокращению экономики в 2020 году. В Италии, объем производства сократился на 5% квартал за кварталом. С января по март этого года меры по блокировке серьезно подорвали экономическую активность. Во втором квартале картин будет еще хуже во всей еврозоне, все страны будут сообщать о сокращении своего производства на ежеквартальной основе. Ситуация кажется особенно мрачной в Германии; Огромный производственный сектор страны в значительной степени ориентирован на экспорт, что означает, что он особенно подвержен как нарушению цепочки поставок, так и снижению мирового спроса. Скорее всего производство Германии будет сокращаться на 10% во втором квартале на ежеквартальной основе.

Эпидемия распространяется в США.

Коронавирус быстро распространяется в США, где сейчас зарегистрировано самое большое количество случаев в мире. Влияние пандемии на рост будет в основном ощущаться во втором квартале, ожидается, что производство сократится на 5,9% квартал к кварталу. Первоначальный ответ властей на вспышку коронавируса был особенно слабым, что позволило вирусу быстро распространяться. Принимая во внимание резкое осуществление мер, необходимых для сдерживания вируса, резкий скачок числа заявок на пособие по безработице в конце марта и медленный прогресс в ускорении тестирования на коронавирус, возможно, что реальный ВВП сократится на 2,9% в 2020 году. Это по-прежнему оптимистично базовый сценарий, который будет сорван, если меры по сдерживанию не будут отменены во второй половине этого года. Это с учетом если федеральные меры стимулирования будут осуществляться быстро.

Публикации по теме

У России есть опыт удачного выхода из кризиса

У России есть опыт удачного выхода из кризиса

Коронавирус. Меры карантина в Европе

Коронавирус. Меры карантина в Европе

Факты о коронавирусе, которые вы должны знать

Факты о коронавирусе, которые вы должны знать

Германия собирается рассмотреть вопрос о смягчении ограничений карантина

Германия собирается рассмотреть вопрос о смягчении ограничений карантина

Будет ли вторая волна коронавируса

Будет ли вторая волна коронавируса

Коронавирус меняет жизнь

Коронавирус меняет жизнь

Коронавирус: жизнь после пандемии.

Коронавирус: жизнь после пандемии.

Коронавирус. Новости в мире за 31.03.2020

Коронавирус. Новости в мире за 31.03.2020

Новости о коронавирусе в мире

Новости о коронавирусе в мире

Когда закончится эпидемия коронавируса в мире?

Когда закончится эпидемия коронавируса в мире?